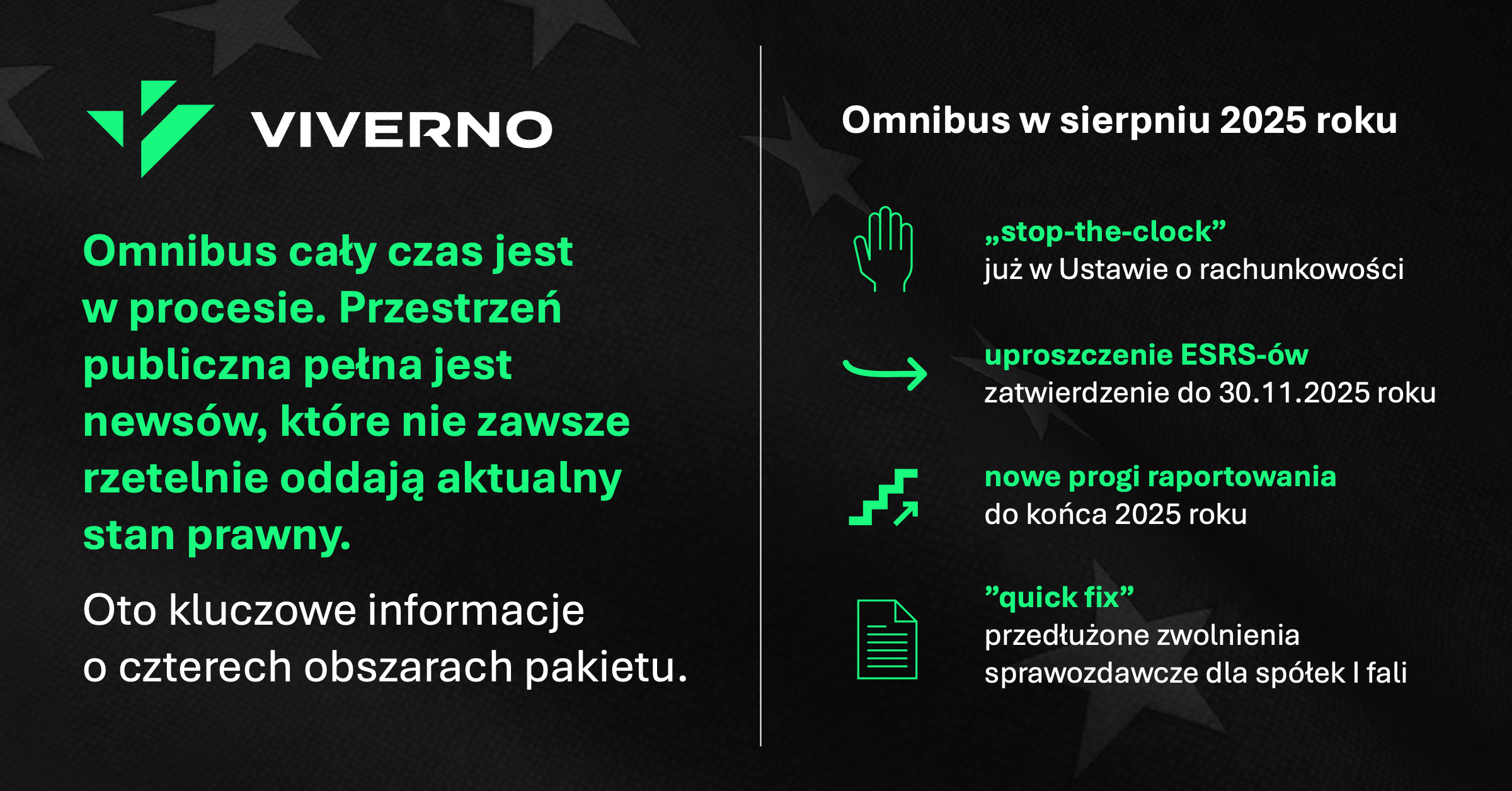

Ponieważ temat budzi duże zainteresowanie, w przestrzeni publicznej pojawia się wiele informacji, które nie zawsze rzetelnie oddają aktualny stan prawny, często myląc obowiązujące prawo krajowe z projektami unijnymi.

Dlatego przygotowaliśmy krótkie podsumowanie (stan na 12 sierpnia 2025 roku), które w klarowny sposób przedstawia zmiany w raportowaniu ESG wg CSRD w kontekście Omnibusa.

Co wiemy?

- W Polsce została już znowelizowana ustawa o rachunkowości, która w grudniu 2024 roku wprowadziła obowiązek raportowania ESG. Prezydencki podpis z 23 lipca 2025 roku wdrożył mechanizm tzw. „stop-the-clock”, który przesunął termin obowiązkowego raportowania o 2 lata dla spółek z tzw. II i III fali. Chodzi o nienotowane na giełdzie duże spółki (II fala – zatrudnienie 250 osób lub więcej, min. 110 mln zł sumy aktywów i min. 220 mln zł rocznego przychodu netto) oraz notowane na giełdzie MŚP (III fala – powyżej 10 osób zatrudnionych, 2 mln zł sumy bilansowej, przychody 4 mln zł netto rocznie).

- Trwają prace nad uproszczeniem standardów ESRS – możliwe, że ich objętość zostanie zredukowana nawet o ponad 50%. Zmiany mają zostać zatwierdzone do 30 listopada 2025 roku, a pierwsze zastosowanie nastąpi w 2027 roku (raporty za 2026 rok).

- W drugiej połowie 2025 roku spodziewane jest ogłoszenie nowych progów dla firm objętych raportowaniem ESG. Obecnie trwają negocjacje trójstronne (trialog) pomiędzy Komisją Europejską, Parlamentem Europejskim i Radą UE.

- Spółki z tzw. I fali (objęte wcześniejszą dyrektywą NFRD – raportujące już na ESRS-ach za 2024 rok) najprawdopodobniej będą mogły w swoich raportach za 2025 oraz 2026 rok skorzystać z uproszczeń zawartych w rozporządzeniu delegowanym z lipca 2025 roku znanym jako „quick fix”. W większości przypadków „quick fix” przedłuża możliwość stosowania uproszczeń przewidzianych w Dodatku C do standardu ESRS 1, dotyczących stopniowego wdrażania wymogów ujawnieniowych. Umożliwia to m.in. czasowe pominięcie raportowania emisji w zakresie 3.

Tak wygląda sytuacja na połowę sierpnia 2025 roku. Z uwagą śledzimy postępy prac nad Omnibusem. Będziemy na bieżąco informować o kolejnych krokach związanych z pakietem. Zostańmy w kontakcie!

Nasze usługi w ramach Raportu ESG

Sporządzimy dla Twojej firmy raport, który będzie zgodny ze wszystkimi wytycznymi CSRD i ESRS, w tym dotyczącymi analizy podwójnej istotności.